საზოგადოება და ბანკები

საკონტაქტო

ვებ-გვერდი

https://www.sab.geელ-ფოსტა

[email protected]ტელეფონი

+995322400505მისამართი

თბილისი / (ვაკე) უნივერსიტეტის ქ. -24

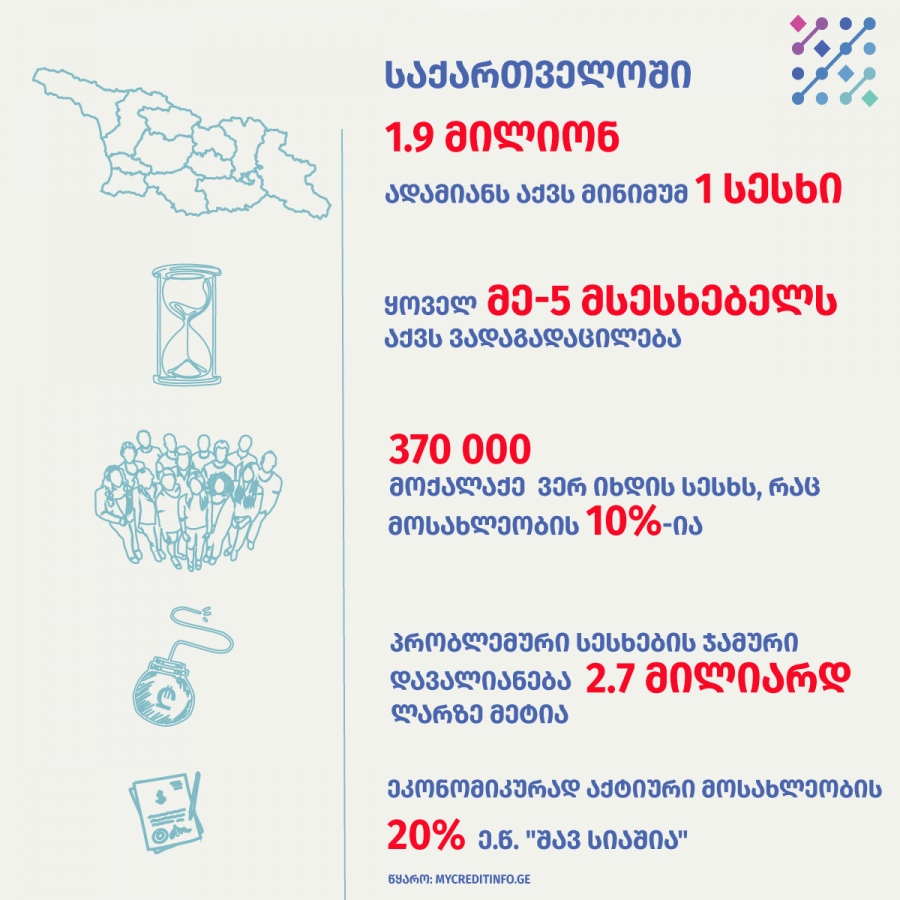

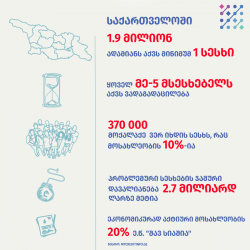

მოსახლეობის 10% ე.წ. "შავ სიაშია"

21.09.2025

საზოგადოება და ბანკებმა კრედიტინფო საქართველოს ანალიტიკური ინფორმაცია მიმოიხილა. ამ წლის მარტის მონაცემებით, თითქმის 1.9 მილიონ ჩვენს თანამოქალაქეს აქვს მინიმუმ 1 სესხი მაინც. იქნება ეს ბანკი, მიკროსაფინანსო ორგანიზაცია, თუ ლომბარდი. ყოველ მეხუთე მსესხებელს აქვს 30 დღეზე მეტი ვადაგადაცილება. დაახლოებით 370 ათასი ადამიანი ვერ იხდის სესხს. ანუ მოსახლეობის 10%-ს აქვს მინიმუმ 1 პრობლემური კრედიტი მაინც, ზოგს რამდენიმეც. ამ სესხების დიდი ნაწილი თავმოყრილია არასაბანკო სუბიექტებში, ძირითადად სესხის ამომღებ კომპანიებში. ფიზიკური პირების ჯამური, პრობლემური დავალიანება 2.7 მილიარდ ლარზე მეტია. თუ ტენდენციას დავაკვირდებით, წლიდან წლამდე პრობლემური სესხების და ჭარბვალიანი მოქალაქეების რაოდენობა იზრდება. ეკონომიკურად აქტიური მოსახლეობის დაახლოებით 20% ე.წ. „შავ სიაშია“.

გამოქვეყნებულია

საზოგადოება და ბანკები

სხვა სიახლეები

20.09.2025

ეკონომიკური მედია სკოლის 22-ე ნაკადმა სწავლა დაასრულა

ეკონომიკური მედია სკოლის ოცდამეორე ნაკადის მსმენელებს სერტიფიკატები გადაეცათ. სასწავლო კურსი 2 თვის განმავლობაში გრძელდებოდა და მისი მიზანი ჟურნალისტებისთვის ფინანსური და ეკონომიკური განათლების ამაღლება იყო. ტრენინგებს ეკონომისტი გიორგი ბაქრაძე და მოწვეული სპიკერები ატარებდნენ. ჟურნალისტებმა ეკონომიკის საფუძვლები სპეციალური კურსის მიხედვით შეისწავლეს. პროექტი ლიბერთი ბანკის მხარდაჭერით ხორციელდება. ენა ქართული

20.09.2025

198,873 მსესხებელს სესხზე ყოველთვიური შენატანი არ შეეცვლება

საზოგადოება და ბანკებმა ცვლად საპროცენტო განაკვეთზე მიბმული სესხები მიმოიხილა. 2025 წლის 1 მაისის მდგომარეობით ცვლად საპროცენტო განაკვეთზე მიბმული 198,873 სესხია გაცემული[1] და მათი აბსოლუტური უმრავლესობა რეფინანსირების განაკვეთზეა მიბმული. 18 ივნისის სხდომაზე ეროვნული ბანკის მონეტარული პოლიტიკის კომიტეტმა რეფინანსირების განაკვეთი 8.00%-ზე უცვლელი დატოვა. შესაბამისად, 198,873 მსესხებელს სესხზე ყოველთვიური შენატანი არ შეეცვლება. 198,873 ხელშეკრულებიდან, რაოდენობრივად უმეტესი წილი იპოთეკური და სამომხმარებლო სესხებია (82%). 16% მცირე და საშუალო ბიზნესზე გაცემული სესხები და მსხვილ ბიზნესზე ჯამური ხელშეკრულებების 2%-ია გაფორმებული. ჯამურად, ცვლად საპროცენტო განაკვეთზე 15.9 მლრდ ლარის მოცულობის სესხებია გაცემული. ლარში გაცემული და ცვლად საპროცენტო განაკვეთზე მიბმული იპოთეკური სესხების მოცულობა 4.7 მლრდ. ლარს შეადგენს და სამომხმარებლო სესხების 2.9 მლრდ. ლარს. მცირე და საშუალო ბიზნესის პორტფელი ყველაზე დიდია (5.3 მლრდ ლარი), ხოლო დიდ ბიზნესზე 2.9 მლრდ. ლარის სესხია გაცემული. ლარში გაცემული და ცვლად საპროცენტო განაკვეთზე მიბმული იპოთეკური სესხის საშუალო მოცულობა 55,343 ლარს, სამომხმარებლო სესხის 37,556 ლარს, მცირე და საშუალო ბიზნესზე გაცემული სესხის 161,763 ლარს და დიდ ბიზნესზე გაცემული სესხის 911,741 ლარს შეადგენს. 2023 წლის დასაწყისიდან ინფლაცია მნიშვნელოვნად მცირდებოდა და 2024 წლის ოქტომბრის თვეში 0.3% შეადგინა. თუმცა, ინფლაცია 2024 წლის ნოემბრიდან იზრდება და ბოლო სამი თვის მაჩვენებელი სამიზნე (3%) მაჩვენებელზე მაღალია. რეფინანსირების განაკვეთი ანალოგიურ პერიოდში 11%-დან 8.00%-მდე შემცირდა. არსებული არასტაბილური გარემო და გაუფასურების მოლოდინი წნეხს ჰქმნის ინფლაციის ზრდაზე მომდევნო თვეებში. თუმცა, მეორე მხრივ მოსალოდნელია ერთობლივი მოთხოვნის შემცირება. მომდევნო თვეებში მოსალოდნელია მივიღოთ გაზრდილი ფასები და შემცირებული შემოსავალი რაც მოსახლეობის ეკონომიკურ მდგომარეობას მნიშვნელოვნად გააუარესებს. პირდაპირი უცხოური ინვესტიციები წლიურად 30%-ით შემცირდა 1,334 მლნ. აშშ დოლარამდე 2024 წლის მდგომარეობით და შემცირება გაგრძელდა 2025 წლის პირველ კვარტალში (179 მლნ. აშშ დოლარის პირდაპირი უცხოური ინვესტიცია). ასევე, მცირდება უცხოური ვალუტის შემოდინების სხვა წყაროები (გრანტები და პროგრამები). მეორე მხრივ, შემცირებული ეკონომიკური აქტივობიდან გამომდინარე მოსალოდნელია მოსახლეობის მსყიდველუნარიანობის შემცირება რაც ერთობლივ მოთხოვნასაც შეასუსტებს. იმ შემთხვევაში, თუ ხელისუფლების არსებული პოლიტიკა გაგრძელდება, მოსალოდნელია ეკონომიკური აქტივობის შემცირება, ლარის მკვეთრი გაუფასურება, ინფლაციური რისკების ზრდა რაც გადაითარგმნება გაზრდილ უმუშევრობაში და გაუარესებულ სოციალურ-ეკონომიკურ მდგომარეობაში. [1] შინამეურნეობები და იურიდიული პირები, ეროვნული ვალუტა ენა ქართული

20.09.2025

მოსახლეობის 10% ე.წ. "შავ სიაშია"

საზოგადოება და ბანკებმა კრედიტინფო საქართველოს ანალიტიკური ინფორმაცია მიმოიხილა. ამ წლის მარტის მონაცემებით, თითქმის 1.9 მილიონ ჩვენს თანამოქალაქეს აქვს მინიმუმ 1 სესხი მაინც. იქნება ეს ბანკი, მიკროსაფინანსო ორგანიზაცია, თუ ლომბარდი. ყოველ მეხუთე მსესხებელს აქვს 30 დღეზე მეტი ვადაგადაცილება. დაახლოებით 370 ათასი ადამიანი ვერ იხდის სესხს. ანუ მოსახლეობის 10%-ს აქვს მინიმუმ 1 პრობლემური კრედიტი მაინც, ზოგს რამდენიმეც. ამ სესხების დიდი ნაწილი თავმოყრილია არასაბანკო სუბიექტებში, ძირითადად სესხის ამომღებ კომპანიებში. ფიზიკური პირების ჯამური, პრობლემური დავალიანება 2.7 მილიარდ ლარზე მეტია. თუ ტენდენციას დავაკვირდებით, წლიდან წლამდე პრობლემური სესხების და ჭარბვალიანი მოქალაქეების რაოდენობა იზრდება. ეკონომიკურად აქტიური მოსახლეობის დაახლოებით 20% ე.წ. „შავ სიაშია“. ენა ქართული

20.09.2025

ეკონომიკურ მედია სკოლაში მიღება დაიწყო

საზოგადოება და ბანკები ეკონომიკური მედია სკოლის ოცდამეორე ნაკადის მიღებას იწყებს. ტრენინგებს ეკონომისტი გიორგი ბაქრაძე ჩაატარებს. ეკონომიკურ მედია სკოლას მოწვეული სტუმრებიც ეყოლება. სკოლის მიზანია ჟურნალისტების ფინანსური და ეკონომიკური განათლების ამაღლება. სასწავლო კურსი, რომელიც 2 თვის განმავლობაში გაგრძელდება, უფასოა და მისი დასრულების შემდეგ, წარმატებულ კურსდამთავრებულებს სერტიფიკატები გადაეცემათ. დაინტერესებულმა პირებმა გამოგზავნეთ თქვენი რეზიუმე (CV) ჩვენს ელექტრონულ მისამართზე - [email protected], 2025 წლის 28 აპრილის ჩათვლით. ეკონომიკური მედია სკოლის მხარდამჭერია ლიბერთი ბანკი. ენა ქართული

20.09.2025

189,820 მსესხებელს სესხზე ყოველთვიური შენატანი არ შეეცვლება

საზოგადოება და ბანკებმა ცვლად საპროცენტო განაკვეთზე მიბმული სესხები მიმოიხილა. 2025 წლის 1 თებერვლის მდგომარეობით ცვლად საპროცენტო განაკვეთზე მიბმული 189,820 სესხია გაცემული[1] და მათი აბსოლუტური უმრავლესობა რეფინანსირების განაკვეთზეა მიბმული. მონეტარული პოლიტიკის კომიტეტმა რეფინანსირების განაკვეთი 8.00%-ზე უცვლელი დატოვა. შესაბამისად, 189,820 მსესხებელს არ შეეცვალა სესხზე ყოველთვიური შენატანი. 189,820 ხელშეკრულებიდან, რაოდენობრივად უმეტესი ნაწილი იპოთეკური და სამომხმარებლო სესხებია (82%). 16% მცირე და საშუალო ბიზნესზე გაცემული სესხებია და დიდ ბიზნესზე ჯამური ხელშეკრულებების 2%-ია გაფორმებული. ჯამურად, ცვლად საპროცენტო განაკვეთზე 15.4 მლრდ ლარის მოცულობის სესხებია გაცემული. იპოთეკური სესხების მოცულობა 4.5 მლრდ. ლარს შეადგენს და სამომხმარებლო სესხებზე 2.7 მლრდ. ლარი არის გაცემული. მცირე და საშუალო ბიზნესზე ყველაზე დიდი მოცულობის სესხია გაცემული (5.1 მლრდ ლარი), ხოლო დიდ ბიზნესზე 3.0 მლრდ. ლარი. ლარში გაცემული და ცვლად საპროცენტო განაკვეთზე მიბმული იპოთეკური სესხის საშუალო მოცულობა 54,895 ლარს, სამომხმარებლო სესხის 36,553 ლარს, მცირე და საშუალო ბიზნესზე 166,091-ს და დიდ ბიზნესზე გაცემული სესხის მოცულობა 967,133 ლარს შეადგენს. 2023 წლის დასაწყისიდან ინფლაცია მნიშვნელოვნად მცირდებოდა და 2024 წლის ოქტომბრის თვეში 0.3% შეადგინა. თუმცა, შემდეგ თვეებში გაიზარდა და 2025 წლის თებერვალში 2.4% შეადგინა. რეფინანსირების განაკვეთი ანალოგიურ პერიოდში 11%-დან 8.00%-მდე შემცირდა და შემცირება დაიწყო 2023 წლის მაისიდან. ბოლო დროს ლარის გაცვლითი კურსის გაუფასურება და გაუარესებული ეკონომიკური მოლოდინები წნეხს ჰქმნის ინფლაციის ზრდაზე მომდევნო თვეებში. თუმცა, მეორე მხრივ მოსალოდნელია ერთობლივი მოთხოვნის შემცირება. ქვეყანაში შექმნილი მდგომარეობიდან გამომდინარე მომდევნო თვეებში მოსალოდნელია, მივიღოთ გაზრდილი ფასები და შემცირებული შემოსავალი რაც მოსახლეობის ეკონომიკურ მდგომარეობას მნიშვნელოვნად გააუარესებს. პირდაპირი უცხოური ინვესტიციები წლიურად 30%-ით შემცირდა 1,334 მლნ. აშშ დოლარამდე 2024 წლის მდგომარეობით და მოსალოდნელია შემცირება მომდევნო პერიოდშიც გაგრძელდეს. ასევე, მცირდება უცხოური ვალუტის შემოდინების სხვა წყაროები (გრანტები და პროგრამები), რაც აისახა ბოლო დროს ლარის გაცვლითი კურსის გაზრდილ მერყეობაზე და შექმნა გაუფასურების მოლოდინი. პრობლემებია ტურიზმის სექტორშიც. მეორე მხრივ, შემცირებული ეკონომიკური აქტივობიდან გამომდინარე მოსალოდნელია მოსახლეობის მსყიდველუნარიანობის შემცირება, რაც შეასუსტებს ერთობლივ მოთხოვნას. შესაბამისად ამ ეტაპზე რეფინანსირების განაკვეთის შენარჩუნება ლოგიკური ნაბიჯი იყო, რადგან საგარეო და შიდა გამოწვევების ფონზე მონეტარული პოლიტიკის შერბილების პოტენციალი არ არსებობს. [1] შინამეურნეობები და იურიდიული პირები, ეროვნული ვალუტა ენა ქართული

20.09.2025

187,632 მსესხებელს სესხზე ყოველთვიური შენატანი არ შეეცვლება

საზოგადოება და ბანკებმა ცვლად საპროცენტო განაკვეთზე მიბმული სესხები მიმოიხილა. 2025 წლის 1 იანვრის მდგომარეობით ცვლად საპროცენტო განაკვეთზე მიბმული 187,632 სესხია გაცემული[1] და მათი აბსოლუტური უმრავლესობა რეფინანსირების განაკვეთზეა მიბმული. მონეტარული პოლიტიკის კომიტეტმა რეფინანსირების განაკვეთი 8.00%-ზე უცვლელი დატოვა. შესაბამისად, 187,632 მსესხებელს სესხზე ყოველთვიური შენატანი არ შეეცვალა. 187,632 ხელშეკრულებიდან, რაოდენობრივად უმეტესი ნაწილი იპოთეკური და სამომხმარებლო სესხებია (82%). 16% მცირე და საშუალო ბიზნესზე გაცემული სესხებია და დიდ ბიზნესზე ჯამური ხელშეკრულებების 2%-ია გაფორმებული. ჯამურად, ცვლად საპროცენტო განაკვეთზე 15.4 მლრდ ლარის მოცულობის სესხებია გაცემული. ლარში გაცემული და ცვლად საპროცენტო განაკვეთზე მიბმული იპოთეკური სესხების მოცულობა 4.4 მლრდ. ლარს შეადგენს და სამომხმარებლო სესხებზე 2.7 მლრდ. ლარი არის გაცემული. მცირე და საშუალო ბიზნესზე ყველაზე დიდი მოცულობის სესხია გაცემული (5.1 მლრდ ლარი), ხოლო, დიდ ბიზნესზე 3.1 მლრდ. ლარის სესხი. ლარში გაცემული და ცვლად საპროცენტო განაკვეთზე მიბმული იპოთეკური სესხის საშუალო მოცულობა 55,713 ლარს, სამომხმარებლო სესხის 36,336 ლარს, მცირე და საშუალო ბიზნესზე გაცემული სესხის 169,363 ლარს და დიდ ბიზნესზე გაცემული სესხის 986,355 ლარს შეადგენს. 2023 წლის დასაწყისიდან ინფლაცია მნიშვნელოვნად მცირდებოდა და 2024 წლის ოქტომბრის თვეში 0.3% შეადგინა. თუმცა, შემდეგ თვეებში გაიზარდა და დეკემბერში 1.9% შეადგინა. რეფინანსირების განაკვეთი ანალოგიურ პერიოდში 11%-დან 8.00%-მდე შემცირდა და შემცირება დაიწყო 2023 წლის მაისის თვიდან. ბოლო დროს ლარის გაცვლითი კურსის გაუფასურებამ და არსებული გაუფასურების მოლოდინი წნეხს ჰქმნის ინფლაციის ზრდაზე მომდევნო თვეებში. თუმცა, მეორეს მხრივ მოსალოდნელია ერთობლივი მოთხოვნის შემცირება. ქვეყანაში შექმნილი მდგომარეობიდან გამომდინარე მომდევნო თვეებში მოსალოდნელია, მივიღოთ გაზრდილი ფასები და შემცირებული შემოსავალი რაც მოსახლეობის ეკონომიკურ მდგომარეობას მნიშვნელოვნად გააუარესებს. პირდაპირი უცხოური ინვესტიციები წლიურად 40%-ით შემცირდა 966 მლნ. აშშ დოლარამდე, 2024 წლის პირველი სამი კვარტლის მდგომარეობით და მოსალოდნელია შემცირება გაგრძელდეს მომდევნო პერიოდებში. ასევე, მცირდება უცხოური ვალუტის შემოდინების სხვა წყაროები (გრანტები და პროგრამები) რაც აისახა ბოლო დროს ლარის გაცვლითი კურსის გაზრდილ მერყეობაზე და შექმნა გაუფასურების მოლოდინი. მეორე მხრივ, შემცირებული ეკონომიკური აქტივობიდან გამომდინარე მოსალოდნელია მოსახლეობის მსყიდველუნარიანობის შემცირება, რაც შეასუსტებს მსყიდველუნარიანობას და ერთობლივ მოთხოვნას. იმ შემთხვევაში, თუ ხელისუფლების არსებული პოლიტიკა გაგრძელდება მოსალოდნელია ეკონომიკური აქტივობის შემცირება, ლარის მკვეთრი გაუფასურება, ინფლაციური რისკების ზრდა რაც გადაითარგმნება გაზრდილ უმუშევრობაში და გაუარესებულ სოციალურ-ეკონომიკურ მდგომარეობაში. 2025 წლის 29 იანვრის მდგომარეობით ლარის საშუალო გაცვლითი კურსი დოლარის მიმართ 2.875 შეადგენს ბლუმბერგის სავაჭრო სისტემაში. ეროვნული ბანკის მიერ მართული ქვეყნის საერთაშორისო რეზერვები შეზღუდულია და ეროვნული ვალუტის გაუფასურება მხოლოდ მცირე ხნით გადაავადა. ქვეყნის საერთაშორისო რეზერვების აქტიურმა გამოყენებას ჰქონდა მოკლევადიანი ეფექტი და შეარბილა გაუფასურება, მაგრამ რეზერვები მნიშვნელოვნად გაიხარჯა და კრიტიკულ ზღვარს მიუახლოვდა, რაც ქვეყნის მდგრადობაზე, და რეპუტაციაზე უარყოფითად აისახება, ასევე ინვესტორების მხრიდან შემცირებულ ნდობაში გადაითარგმნება. ეროვნული ბანკის მკვეთრი ინტერვენციები სავალუტო ბაზარზე ლარის გაუფასურების თავიდან ასაცილებლად მუდმივად ვერ გაგრძელდება. ეროვნული ბანკი დგას მნიშვნელოვანი გამოწვევების წინაშე იმისათვის, რომ იმოქმედოს როგორც დამოუკიდებელმა ინსტიტუტმა. არსებულ ვითარებაში, შესაძლოა საჭირო იყო „ხელისუფლებისათვის არაპოპულარული“ და „დამოუკიდებელი“ გადაწყვეტილების მიღება და რეფინანსირების განაკვეთის გაზრდასთან ერთად ქვეყნის საერთაშორისო რეზერვების ხარჯვის შემცირება. [1] შინამეურნეობები და იურიდიული პირები, ეროვნული ვალუტა ენა ქართული

20.09.2025

ეკონომიკური მედია სკოლის ოცდამეერთე ნაკადმა სწავლა დაასრულა

ეკონომიკური მედია სკოლის ოცდამეერთე ნაკადის მსმენელებს სერტიფიკატები გადაეცათ. სასწავლო კურსი 2 თვის განმავლობაში გრძელდებოდა და მისი მიზანი ჟურნალისტებისთვის ფინანსური და ეკონომიკური განათლების ამაღლება იყო. ტრენინგებს ეკონომისტი გიორგი ბაქრაძე და მოწვეული სპიკერები ატარებდნენ. ჟურნალისტებმა ეკონომიკის საფუძვლები სპეციალური კურსის მიხედვით შეისწავლეს. პროექტი ლიბერთი ბანკის მხარდაჭერით ხორციელდება. ეკონომიკური მედია სკოლა ახალი ნაკადის მიღებას 2025 წლის გაზაფხულზე დაიწყებს. ენა ქართული

20.09.2025

182,040 მსესხებელს სესხზე ყოველთვიური შენატანი არ შეეცვლება

საზოგადოება და ბანკებმა ცვლად საპროცენტო განაკვეთზე მიბმული სესხები მიმოიხილა. 2024 წლის 1 ნოემბრის მდგომარეობით ცვლად საპროცენტო განაკვეთზე მიბმული 182,040 სესხია გაცემული[1] და მათი აბსოლუტური უმრავლესობა რეფინანსირების განაკვეთზეა მიბმული. მონეტარული პოლიტიკის კომიტეტმა რეფინანსირების განაკვეთი 8.00%-ზე, უცვლელად დატოვა. შესაბამისად, 182,040 მსესხებელს სესხზე ყოველთვიური შენატანი არ შეეცვლება. 182,040 ხელშეკრულებიდან, რაოდენობრივად უმეტესი ნაწილი იპოთეკური და სამომხმარებლო სესხებია (82%). 16% მცირე და საშუალო ბიზნესზე გაცემული სესხებია და დიდ ბიზნესზე ჯამური ხელშეკრულებების 2%-ია გაფორმებული. ჯამურად, ცვლად საპროცენტო განაკვეთზე 14.7 მლრდ ლარის მოცულობის სესხებია გაცემული. ლარში გაცემული და ცვლად საპროცენტო განაკვეთზე მიბმული იპოთეკური სესხების პორტფელი 4.3 მლრდ. ლარს შეადგენს, სამომხმარებლო სესხების კი 2.5 მლრდ. ლარს. მცირე და საშუალო ბიზნესზე ყველაზე დიდი მოცულობის სესხია გაცემული (5.0 მლრდ ლარი), ხოლო დიდ ბიზნესზე 2.9 მლრდ. ლარის. ლარში გაცემული და ცვლად საპროცენტო განაკვეთზე მიბმული იპოთეკური სესხის საშუალო მოცულობა 59,155 ლარს, სამომხმარებლო სესხის 33,145 ლარს, მცირე და საშუალო ბიზნესზე გაცემული სესხის 169,469 ლარს და დიდ ბიზნესზე გაცემული სესხის 918,106 ლარს შეადგენს. [1] შინამეურნეობები და იურიდიული პირები, ეროვნული ვალუტა 2021 წლიდან ეროვნულ ვალუტაში გაცემული სესხები დაახ. 13 მლრდ. ლარით გაიზარდა 34.1 მლრდ. ლარამდე 2024 წლის 1 ნოემბრის მდგომარეობით. ოქტომბერში ზრდამ 24% შეადგინა, რაც 2021-2024 წლების საშუალო ზრდას აღემატება (+17%). ცვლად საპროცენტო განაკვეთზე მიბმული სესხები ეროვნულ ვალუტაში ჯამურად გაცემული სესხების 43%-ს შეადგენს (14.7 მლრდ. ლარი) და ფიქსირებული სესხების მოცულობა 57%-ია (19.4 მლრდ. ლარი) 2024 წლის 1 ნოემბრის მდგომარეობით. 2024 წლის 1 ნოემბრის მონაცემებით ეროვნულ ვალუტაში გაცემული სესხების (იურიდიულ და ფიზიკურ პირებზე) საშუალო საპროცენტო განაკვეთმა 14.5% შეადგინა, რაც დაახ. 0.9%-ით ნაკლებია 2023 წლის ანალოგიურ პერიოდში არსებულ მაჩვენებელზე (15.4%). თუმცა, ბოლო თვეების განამვლობაში საპროცენტო განაკვეთი არ მცირდება. 2023 წლის დასაწყისიდან ინფლაცია მნიშვნელოვნად მცირდება და 2024 წლის ოქტომბრის თვეში 0.3% შეადგინა. რეფინანსირების განაკვეთი ანალოგიურ პერიოდში 11%-დან 8.00%-მდე შემცირდა და შემცირება დაიწყო 2023 წლის მაისის თვიდან. 2024 წლის ნოემბერში ინფლაცია მცირედით გაიზარდა 1.3%-მდე, რაც ძირითადად მცირე საბაზო ეფექტიდან და ქვეყანაში შექმნილი არასტაბილური მდგომარეობიდან გამომდინარეობს. ბოლო დროს ლარის გაცვლითი კურსის გაზრდილი მერყეობა და გაუფასურების მოლოდინებმა შესაძლოა გაზარდოს ინფლაციის მაჩვენებელი მომდევნო თვეებში. თუმცა, მეორეს მხრივ მოსალოდნელია ერთობლივი მოთხოვნის შემცირება. ქვეყანაში შექმნილი მდგომარეობიდან გამომდინარე მომდევნო თვეებში მოსალოდნელია, მივიღოთ გაზრდილი ფასები და შემცირებული შემოსავალი, რაც მოსახლეობის ეკონომიკურ მდგომარეობას მნიშვნელოვნად გააუარესებს. პირდაპირი უცხოური ინვესტიციები წლიურად 40%-ით შემცირდა 966 მლნ. აშშ დოლარამდე 2024 წლის პირველი სამი კვარტლის მდგომარეობით. არ არის გამორიცხული შემცირება მომდევნო პერიოდშიც გაგრძელდეს. ასევე, მცირდება უცხოური ვალუტის შემოდინების სხვა წყაროები (გრანტები და პროგრამები), რაც აისახა ბოლო დროს ლარის გაცვლითი კურსის გაზრდილ მერყეობაზე და შექმნა გაუფასურების მოლოდინი. მეორე მხრივ, შემცირებული ეკონომიკური აქტივობიდან გამომდინარე მოსალოდნელია მოსახლეობის მსყიდველუნარიანობის შემცირება, რაც ერთობლივ მოთხოვნას შეასუსტებს. ეროვნული ბანკის მიერ მართული ქვეყნის საერთაშორისო რეზერვები შეზღუდულია და ეროვნული ვალუტის გაუფასურებას მხოლოდ მცირე ხნით გადაავადებს. ასევე, განსჯის საგანია რეზერვების მართვის მართლზომიერება და ეფექტიანობა, რაც ეროვნული ბანკის არსებული მენეჯმენტის მიმართ კითხვის ნიშნებს ბადებს. ქვეყნის საერთაშორისო რეზერვების აქტიურ გამოყენებას ჰქონდა მოკლევადიანი ეფექტი და შეარბილა გაუფასურება, მაგრამ რეზერვები მნიშვნელოვნად გაიხარჯა და კრიტიკულ ზღვარს მიუახლოვდა, რაც ქვეყნის მდგრადობაზე და რეპუტაციაზე უარყოფითად აისახება, ასევე ინვესტორების მხრიდან შემცირებულ ნდობაში გადაითარგმნება. ეს გარკვეულწილად აისახა ქვეყნის საერთაშორისო საკრედიტო რეიტინგის მოლოდინებში. ეროვნული ბანკის მკვეთრი ინტერვენციები სავალუტო ბაზარზე ლარის გაუფასურების თავიდან ასაცილებლად ვერ გაგრძელდება მუდმივად. იმ შემთხვევაში, თუ არსებული ვითარება არ განიმუხტა, მოსალოდნელია ლარის მკვეთრი გაუფასურება და ინფლაციური რისკების ზრდა. არსებულ ვითარებაში, შესაძლოა საჭირო იყო „არაპოპულარული“ და „დამოუკიდებელი“ გადაწყვეტილების მიღება და რეფინანსირების განაკვეთის გაზრდასთან ერთად ქვეყნის საერთაშორისო რეზერვების ხარჯვის შემცირება. ენა ქართული

20.09.2025

177,169 მსესხებელს სესხზე ყოველთვიური შენატანი არ შეეცვლება

საზოგადოება და ბანკებმა ცვლად საპროცენტო განაკვეთზე მიბმული სესხები მიმოიხილა. 2024 წლის 1 სექტემბრის მდგომარეობით ცვლად საპროცენტო განაკვეთზე მიბმული 177,169 სესხია გაცემული[1] და მათი აბსოლუტური უმრავლესობა რეფინანსირების განაკვეთზეა მიბმული. მონეტარული პოლიტიკის კომიტეტმა რეფინანსირების განაკვეთი 8.00%-ზე უცვლელი დატოვა. შესაბამისად, 177,169 მსესხებელს არ შეეცვალა სესხზე ყოველთვიური შენატანი. 177,169 ხელშეკრულებიდან, უმეტესი ნაწილი იპოთეკური და სამომხმარებლო სესხებია (81%). 16% მცირე და საშუალო ბიზნესზე გაცემული სესხებია, ხოლო დიდ ბიზნესზე ჯამური ხელშეკრულებების 2%-ია გაფორმებული. ჯამურად, ცვლად საპროცენტო განაკვეთზე 13.8 მლრდ ლარის მოცულობის სესხებია გაცემული. ლარში გაცემული და ცვლად საპროცენტო განაკვეთზე მიბმული იპოთეკური სესხების მოცულობა 4.1 მლრდ. ლარს შეადგენს და სამომხმარებლო სესხებზე 2.4 მლრდ. ლარი არის გაცემული. მცირე და საშუალო ბიზნესზე ყველაზე დიდი მოცულობის სესხია გაცემული (4.8 მლრდ ლარი), ხოლო, დიდ ბიზნესზე 2.5 მლრდ. ლარის სესხი. ლარში გაცემული და ცვლად საპროცენტო განაკვეთზე მიბმული იპოთეკური სესხის საშუალო მოცულობა 57,687 ლარს, სამომხმარებლო სესხის 32,472 ლარს, მცირე და საშუალო ბიზნესზე გაცემული სესხის 160,232 ლარს და დიდ ბიზნესზე გაცემული სესხის 814,975 ლარს შეადგენს. 2021 წლიდან ეროვნულ ვალუტაში გაცემული სესხები დაახ. 13 მლრდ. ლარით გაიზარდა 32.4 მლრდ. ლარამდე 2024 წლის 1 სექტემბრის მდგომარეობით. აგვისტოში ზრდამ 23% შეადგინა, რაც 2021-2024 წლების საშუალო ზრდას აღემატება (+17%). ცვლად საპროცენტო განაკვეთზე მიბმული სესხები ეროვნულ ვალუტაში ჯამურად გაცემული სესხების 43%-ს შეადგენს (13.8 მლრდ. ლარი) და ფიქსირებული სესხების მოცულობა 57%-ია (18.6 მლრდ. ლარი) 2024 წლის 1 სექტემბრის მდგომარეობით. 2023 წლის დასაწყისიდან ინფლაცია მნიშვნელოვნად მცირდება და 2024 წლის სექტემბერში 0.6% შეადგინა. რეფინანსირების განაკვეთი ანალოგიურ პერიოდში 11%-დან 8.00%-მდე შემცირდა და შემცირება დაიწყო 2023 წლის მაისიდან. „საზოგადოება და ბანკების“ აზრით, ეროვნული ბანკის გადაწყვეტილება მიუთითებს, რომ ქვეყანაში გაურკვევლობა გაზრდილია. ერთი მხრივ, ინფლაცია მცირდება, მაგრამ რეფინანსირების განაკვეთი არ იცვლება. რაც შეიძლება განპირობებული იყოს მოსალოდნელი არასტაბილურობით და მაღალი ინფლაციური რისკებით. ეროვნული ბანკის მკვეთრი ინტერვენციები სავალუტო ბაზარზე ლარის გაუფასურების თავიდან ასაცილებლად მუდმივად ვერ გაგრძელდება. იმ შემთხვევაში, თუ არსებული ვითარება შენარჩუნდა, მოსალოდნელია ლარის მკვეთრი გაუფასურება და ინფლაციური რისკების ზრდა. [1] შინამეურნეობები და იურიდიული პირები, ეროვნული ვალუტა ენა ქართული

20.09.2025

175,774 მსესხებელს სესხზე ყოველთვიური შენატანი არ შეეცვლება

საზოგადოება და ბანკებმა ცვლად საპროცენტო განაკვეთზე მიბმული სესხები მიმოიხილა. 2024 წლის 1 აგვისტოს მდგომარეობით ცვლად საპროცენტო განაკვეთზე მიბმული 175,774 სესხია გაცემული[1] და მათი აბსოლუტური უმრავლესობა რეფინანსირების განაკვეთზეა მიბმული. მონეტარული პოლიტიკის კომიტეტმა დღევანდელ სხდომაზე რეფინანსირების განაკვეთი უცვლელად, 8.00%-ზე დატოვა. შესაბამისად, 175,774 მსესხებელს სესხზე ყოველთვიური შენატანი არ შეეცვლება. 175,774 ხელშეკრულებიდან, უმრავლესობა შინამეურნეობებზე გაცემული სესხებია (95%). ჯამურად, ცვლად საპროცენტო განაკვეთზე 13.5 მლრდ ლარის მოცულობის სესხია გაცემული. შინამეურნეობებზე 7.6 მლრდ. ლარის (55%), ხოლო იურიდიულ პირებზე 5.9 მლრდ. ლარის (45%). დღესდღეობით, ყველაზე დიდი მოცულობით ბიზნეს სესხებია გაცემული - 7.1 მლრდ ლარი. იპოთეკური სესხების ჯამური მოცულობა 4.0 მლრდ. ლარს, ხოლო, სამომხმარებლო სესხების კი 2.4 მლრდ. ლარს შეადგენს. ბიზნეს სესხის საშუალო მოცულობა 226,805, იპოთეკურის 57,108 და სამომხმარებლო სესხის კი 32,049 ლარია. წლიურად, ცვლად საპროცენტო განაკვეთზე ეროვნული ვალუტით გაცემული სესხები 16.4%-ით გაიზარდა (საშუალო წლიური, 7 თვე). ყველაზე დიდი ზრდა სამომხმარებლო სესხებში ფიქსირდება (+26.3%, საშუალო წლიური, 7 თვე), ბიზნეს სესხების და სამომხმარებლო სესხების მოცულობა კი შესაბამისად 17.2%-ით და 10.1%-ით გაიზარდა, ანალოგიურ პერიოდში. 2024 წლის 1 აგვისტოს მდგომარეობით, 2018 წლიდან ეროვნულ ვალუტაში გაცემული სესხები დაახ. 23 მლრდ. ლარით, 32 მლრდ. ლარამდე გაიზარდა ივლისში ზრდამ 23% შეადგინა, რაც 2018-2024 წლების საშუალო ზრდას აღემატება (+19%). ცვლად საპროცენტო განაკვეთზე მიბმული სესხები ეროვნულ ვალუტაში ჯამურად გაცემული სესხების 43%-ს შეადგენს (13.5 მლრდ. ლარი) და ფიქსირებული სესხების მოცულობა 58%-ია (18 მლრდ. ლარი) 2024 წლის 1 აგვისტოს მდგომარეობით. 2024 1 აგვისტოს მონაცემებით ეროვნულ ვალუტაში გაცემული სესხების (იურიდიულ და ფიზიკურ პირებზე) საშუალო საპროცენტო განაკვეთმა 14.5% შეადგინა, რაც 1.2%-ით ნაკლებია წლის 2023 წლის ანალოგიურ პერიოდში არსებულ მაჩვენებელზე (15.7%). 2023 წლის დასაწყისიდან ინფლაცია მნიშვნელოვნად მცირდება და 2024 წლის აგვისტოს თვეში 1.0% შეადგინა. რეფინანსირების განაკვეთი ანალოგიურ პერიოდში 11%-დან 8.00%-მდე შემცირდა და ეს პროცესი 2023 წლის მაისიდან დაიწყო. „საზოგადოება და ბანკების“ აზრით, მონეტარული პოლიტიკის კომიტეტის დღევანდელი გადაწყვეტილება დაკავშირებულია ბოლო დროს ქვეყანაში შექმნილ მდგომარეობასთან. წინასაარჩევნო პერიოდში ისედაც გაზრდილია რისკები და გაურკვევლობა. შესაბამისად ეროვნული ბანკი ცდილობს, დამატებით არ გაზარდოს ზეწოლა გაცვლით კურსზე და ინფლაციაზე. სამწუხაროდ, ისევ გაურკვეველი რჩება ცენტრალური ბანკის პოლიტიკა მოსალოდნელ ფინანსურ სანქციებთან დაკავშირებით. [1] შინამეურნეობები და იურიდიული პირები, ეროვნული ვალუტა ენა ქართული